O PORD11, fundo imobiliário de crédito gerido pela Polo Capital, atravessa um momento peculiar: mantém cerca de 21% do patrimônio em caixa enquanto negocia com desconto de 16% sobre o valor patrimonial. Essa aparente contradição revela uma estratégia deliberada de gestão conservadora em meio a um cenário macroeconômico desafiador.

Caixa elevado: problema ou prudência?

Com R$ 356,4 milhões de patrimônio líquido e cotação de mercado a R$ 8,04 (contra R$ 9,56 de valor patrimonial), o fundo chama atenção pelo volume expressivo de recursos não alocados. A gestora Nicole, sócia e membro do comitê de investimentos, é direta ao explicar: "Não temos problema de capacidade de originação. O que temos é disciplina na alocação."

A equipe da Polo, com mais de 20 anos de experiência em crédito estruturado, vivenciou a severa crise de 2015-2016. Essa experiência moldou uma postura que a gestora define como "cachorro mordido por cobra tem medo de salsicha". Em outras palavras: cautela extrema diante de cenários adversos.

O dilema do juro alto

O gráfico de sensibilidade apresentado pela gestão ilustra o raciocínio: alocar 100% do caixa em ativos a IPCA + 8% geraria apenas R$ 0,02 adicionais por cota mensalmente (equivalente a 2,38% de incremento). Esse ganho marginal não justificaria, na visão da equipe, assumir riscos de crédito adicionais em um momento onde a inadimplência tende a subir.

A correlação entre juros e inadimplência, com defasagem de aproximadamente nove meses, é um dado que a gestão monitora de perto. Com a Selic ainda em patamares elevados, o cenário aponta para aumento da inadimplência nos próximos trimestres. Nesse contexto, manter liquidez torna-se uma vantagem competitiva: permite capturar oportunidades quando o mercado oferecer assimetrias mais atrativas.

Movimentações recentes e estratégia

Em setembro, o fundo liquidou o CRI Zircon (3,16% do PL), operação lastreada em crédito a uma incorporadora do interior paulista, com taxa de CDI + 4% e cobertura de garantias de 230% sobre o saldo devedor. A estrutura incluía cessão fiduciária de recebíveis de loteamentos performados, aluguéis de ativo comercial, alienação fiduciária de imóveis e aval dos sócios.

Outra movimentação relevante foi a venda das debêntures da JHSF. A posição, montada em fevereiro a CDI + 1,7%, foi vendida a CDI + 1,25%, gerando ganho de capital. Esse tipo de operação demonstra gestão ativa: quando o spread fecha e o risco-retorno deixa de compensar, a equipe não hesita em desinvestir.

O CRI Novo Mundo segue em amortização gradual, com exposição atual de apenas 0,98% do patrimônio líquido. Já o CRI Coteminas, que representa 7% do PL e está em recuperação judicial, mantém fluxo de recebíveis através de cessão fiduciária de aluguéis. A operação conta com mais de 200% de garantia em valor de venda forçada, incluindo um complexo imobiliário com imóvel locado para o Assaí e outros ativos.

Composição e características do portfólio

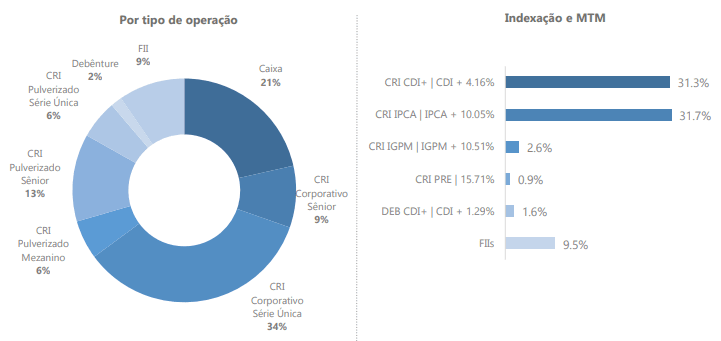

A carteira atual apresenta equilíbrio entre indexadores: 47% em CDI+ (taxa média de CDI + 4,16%) e 48% em IPCA+ (taxa média de IPCA + 10,05%). Essa composição híbrida permite flexibilidade para ajustes conforme o ciclo de política monetária.

O fundo mantém duration de 3,32 anos, o que significa recebimento constante de amortizações. Isso explica, em parte, o desafio de alocação: "A gente rema, rema, rema e não chega na praia, porque todo mês vem entrando mais dinheiro", comenta Nicole. É uma característica estrutural dos fundos de papel com duration curto.

Desempenho e perspectiva de longo prazo

Nos últimos 12 meses, o PORD11 distribuiu R$ 1,096 por cota, equivalente a dividend yield de 13,63% sobre a cotação atual. Considerando a inflação acumulada, isso representa IPCA + 8% (ou IPCA + 10,28% com o gross-up de IR), tomando como base um duration de três anos.

O fundo acumula R$ 0,064 por cota de inflação ainda não distribuída, além de R$ 0,014 de saldo não distribuído. Esses valores representam uma reserva que pode ser utilizada em momentos oportunos.

Desde o início, em 2012, o fundo já distribuiu R$ 1,42 por cota (na base 100), superando o próprio valor patrimonial inicial. Análises de diferentes janelas temporais (5, 7, 10 anos e desde o início) mostram que o PORD11 superou consistentemente índices como CDI e IMA-B, mesmo considerando a tributação destes últimos.

Fundos de papel no longo prazo: vale a pena?

A pergunta que motivou esta análise encontra resposta nos números históricos. Um investidor que reinvestisse apenas 50% dos dividendos desde 2013 teria hoje uma cota valorizando o IPCA, enquanto utilizaria os outros 50% livremente. Isso demonstra que fundos de papel bem geridos podem, sim, funcionar no longo prazo.

A chave está em compreender que o "acabar" de um fundo de papel não significa ir a zero, mas sim voltar a ser caixa caso não haja reinvestimento. E mesmo nesse cenário, o fundo pode ser reposicionado conforme novas oportunidades surjam. É diferente de um ativo que se deprecia ou perde valor.

O PORD11

O principal risco atual é justamente a concentração em caixa, que pode gerar frustração em cotistas que esperam alocação mais agressiva. Porém, a gestão deixa claro que prefere preservar capital a assumir riscos inadequados apenas para reduzir o percentual de caixa.

A exposição a operações em recuperação judicial, como Coteminas (7% do PL) e Novo Mundo (0,98% do PL), embora ambas contem com garantias robustas e fluxos de recebíveis, representam riscos de execução e potenciais atrasos.

A estratégia de financiamento da entrada em empreendimentos Minha Casa Minha Vida também merece atenção. Embora a gestora tenha experiência e estruture operações com subordinação implícita e múltiplas camadas de garantia, trata-se de crédito sem garantia real tradicional, dependendo de pulverização e análise criteriosa.

O PORD11 representa uma abordagem conservadora em fundos de crédito imobiliário. A equipe da Polo Capital, com vasta experiência e estrutura robusta (50 profissionais, sistemas proprietários, equipe dedicada de monitoramento), prioriza a relação risco-retorno sobre métricas de alocação.

O desconto de 16% sobre o valor patrimonial pode representar oportunidade para investidores de longo prazo que compreendam e aceitem a estratégia conservadora atual. Por outro lado, quem busca alocação agressiva e rápida do caixa pode se frustrar.

Deixe seu comentário